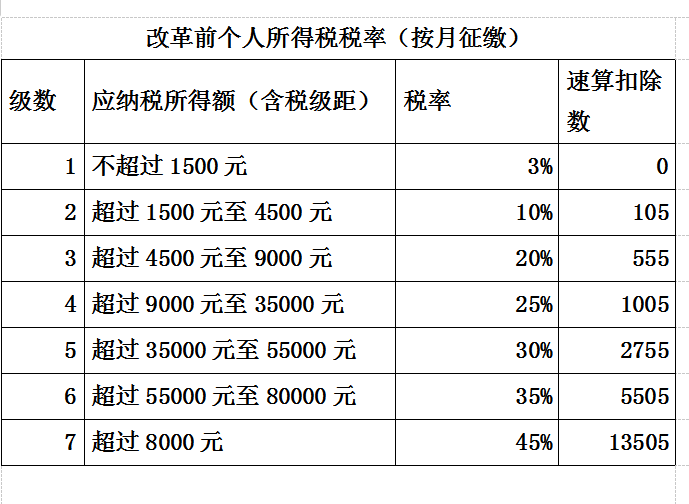

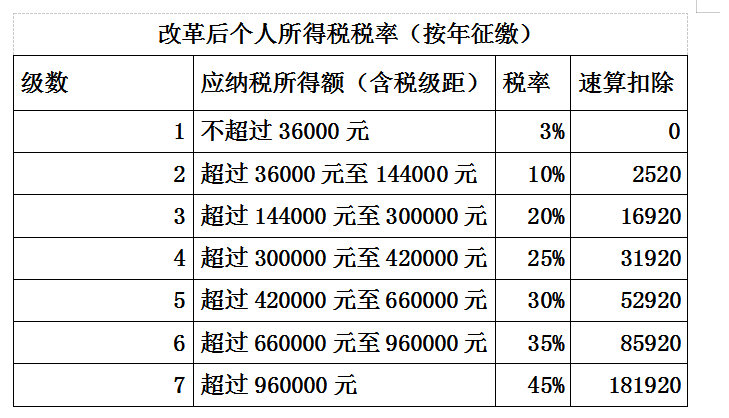

一、2018年8月31日,第十三届全国人民代表大会常务委员会第五次会议《关于修改〈中华人民共和国个人所得税法〉的决定》,此次修改内容涉及我们大家的主要有以下三个方面:

(一)将个税免征额由以前的每月3500元提高到每月5000元(以年为单位征收),从2018年10月1日开始实施,我们已经执行了3个月。

举例1:张三1月份应发工资8000元,扣除三险一金后每月实发工资6500元

个税改革前:张三1月份应纳税所得额为6500-3500=2500元,则应纳税=1500ⅹ3%+1000ⅹ10%=145元

个税改革后:张三1月份应纳税所得额为6500-5000=1500元,应纳税额=1500ⅹ3%=45元

何为按年征收,分月预交?

举例2:张三1月份应实发工资4000元(扣除三险一金后),2月份实发工资7000元,3月份实发工资7000元,则应按照以下方法计算各月应预扣预缴个人所得税:

1月份:由于没有达到5000元,不用缴纳

2月份:(4000+7000-5000ⅹ2)ⅹ3%=30

3月份:(4000+7000+7000-5000ⅹ3)ⅹ3%-30=60

举例3:张三1-3月份每月实发工资为25000元(扣除三险一金后),个人所得税计算如下;

1月份:(25000-5000)ⅹ3%=600

2月份:25000ⅹ2-5000ⅹ2=40000, 36000ⅹ3%+4000ⅹ10%-600=880

3月份:25000ⅹ3-5000ⅹ3=60000 36000ⅹ3%+24000ⅹ10%-600-880=2000

以上可以看出:个税改革前,只要每月工资不变,则缴纳的所得税就不会变;个税改革后,由于事项综合所得税率并按月预交按年征收,则每月预交的个税可能会不一样,一般来说,只有全年收入不超过5000ⅹ12+36000=96000元,且每月实发工资一样的话,则每月预扣个税才会一样,除此之外,每个月都不会相同。